Étape 3: Investir dans de l’épargne direct ou indirect?

Dois-je investir ou dois-je payer mes dettes en premier?

La plupart d’entre nous, avons déjà entendu ce vieil adage: «payez-vous toujours en premier!». Cet adage a été répété si souvent que cela fait partie de notre jargon populaire, et il est en quelque sorte une règle non-écrite pour mieux gérer votre argent. En réalité, cette règle signifie qu’il faut vous mettre de l’argent de côté pour vos vieux jours ou pour réaliser un projet financier. Cette règle veut explicitement que nous créons rapidement l’habitude d’épargner dès nos premières payes, mais elle reste silencieuse à propos de la gestion de nos dettes. Donc, faut-il profiter du pouvoir de l’intérêt composé d’un bon placement ou faut-il annuler le pouvoir de l’intérêt composé contre vous, comme par exemple…en mettant votre carte de crédit à 0$? La réponse a cette dernière question…est que…ça dépend… De quoi? …du différentiel entre les deux taux (5%-4%=1%)!…Mais, bien avant, d’être dans ce type de réflexion, nous espérons que vous n’achetez pas de choses inutiles ou des biens que vous n’avez pas les moyens de vous payer, et, que vous avez déjà économiser 10% (à 20%) sur votre première paye.

Tout d’abord…STAND BY….SVP… ne vous payez pas en premier!

En ce qui concerne les règles financières populaires ou de celles qui proviendraient aussi du GBS (Gros Bon Sens), nous pensons que nous en avons mis au point de bien meilleures…Et ce… comme celle… de traiter chaque dollar comme étant un investissement potentiel. Nous préférons de loin cette règle au vieil adage de toujours vous payez-vous en premier. Pourquoi?

…Car…c’est le fondement même de la réussite financière en matière d’investissement. Nous l’aimons beaucoup cette règle… parce qu’elle propose une ligne directrice claire pour toutes les décisions financières que vous allez rencontrer dans votre vie.

À chaque jour, prenez une décision pour vous enrichir

Pour nous, s’enrichir ne se limite pas à la somme que vous détenez dans votre compte de courtage. Tout ce qui affecte votre qualité de vie constitue aussi un enrichissement en soi. Nous ne pouvons pas dicter les rêves de qui que ce soit, et nous espérons pour vous que faire de l’argent ne passe pas avant toute chose!…Car… avoir de l’argent… et être en mauvaise santé… puis… d’être incapable d’en profiter avec les autres…n’ont pas vraiment de bon sens!… Nous ne sommes pas ici pour vous juger, mais profiter des choses simples de la vie comme de se payer la traite au resto, de se payer du bon temps au spa et de s’offrir des folies…sont des activités qui enrichissent nos souvenirs. Idéalement, pour faire d’une pierre deux coups, il faut s’offrir des choses en les payant immédiatement, afin d’éviter la mauvaise habitude de dépenser sans compter. Par contre, chez nous un bon café Starbucks est l’exception à la règle!

Une fois que vous avez couvert tous vos besoins essentiels (épicerie, loyer ou hypothèque, vêtements…), chaque dollar en surplus équivaut à une possibilité de vous enrichir. Ainsi, à chaque jour, vous avez la possibilité de faire fructifier votre argent, c’est à dire que votre argent peut produire de l’argent, et ,c’est ce que nous appelons la création de revenus de placement à l’aide d’un capital de départ…Et avec le temps vous pouvez aussi réinvestir vos premiers revenus de placement et ceux-ci généreront leurs propres revenus, lesquels à leur tour sont réinvestis et génèreront davantage de revenus, et là… comme par magie le concept de l’intérêt composé travaille pour vous, que ce soit pour planifier votre retraite ou pour vous créer un fonds d’urgence, afin de passer à travers de troubles temporaires. D’ailleurs, ce concept de l’intérêt composé fonctionne très bien, si vous investissez dans des placements qui vous rapportent continuellement des fruits (intérêts, dividendes, loyers…) sur de courte période de temps. Pour y arriver rapidement, vous devez (dès maintenant) exécuter notre règle d’or de traiter chaque dollar comme étant un investissement potentiel, puis un jour à votre insu…elle deviendra une seconde nature…Et…dès lors… vous serez à la recherche de nouvelles possibilités de placement, et ce, dans tous les coins et recoins de l’espace. Mais, avant de configurer votre compte de courtage et de vous lancer en bourse, assurez-vous de ne pas négliger le remboursement de votre carte de crédit…

Investir 1000$ dans votre compte d’épargne ou dans le solde de votre carte de crédit?

Dans presque tous les scénarios, disons 90% du temps, le remboursement des dettes lourdes (ex: carte de crédit à intérêt élevé) est le début de la fin de votre appauvrissement. Ces dettes sont exponentielles, car elles sont le résultat d’un crédit qui se renouvelle constamment avec un taux d’intérêt élevé. En réalité, c’est un cercle vicieux…de la dette sur la dette qui ne s’arrête jamais…ou un enchaînement diabolique de la dette qui cumule sa propre dette avec effet boule de neige dégradant sans cesse votre situation financière. La cause est l’effet négatif d’un taux à intérêt élevé qui nourrit et amplifie continuellement vos paiements, et ce, en redonnant naissance à de la nouvelle dette sur votre dette précédente . Donc, vous devez rembourser ce type de dette en premier. Et ce,…sans trop vous casser la tête pour rien…car…il n’y a pas de meilleure façon d’utiliser les premiers dollars que vous avez réussi à gagner…Et…Vous n’êtes pas obligé de nous croire sur parole!

Nous allons maintenant vous le prouver…

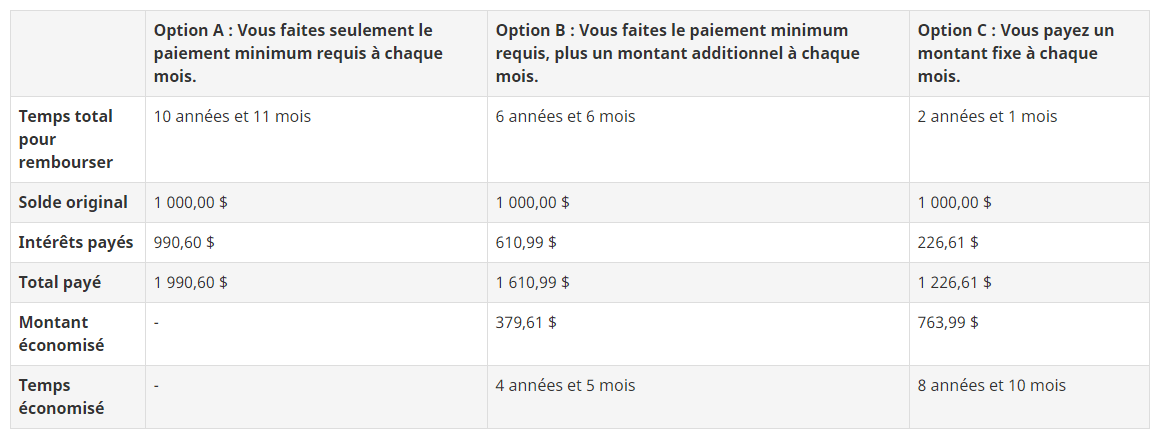

Le tableau ci-dessous va comparer trois différentes options (A,B,C) pour payer votre solde de carte de crédit de 1000$ à un taux d’intérêt annuel fixé à 20%:

Option A : Vous faites seulement le paiement minimum requis à chaque mois, soit 30$ par mois;

Option B : Vous faites le paiement minimum requis (30$ par mois), plus un montant additionnel de 5$ à chaque mois, pour une somme totalisant 35$ par mois;

Option C : Vous payez un montant fixe de 50$ à chaque mois.

Et…Voici les résultats:

Sommairement les résultats indiquent 3 choses:

- L’option A :Si vous payez seulement le paiement minimum requis de 30$ à chaque mois, vous rembourserez votre solde de carte de crédit en 10 années et 11 mois, et vous avez doublez votre dette initiale (solde original de 1000$) avec 990,60 $ en frais d’intérêt;

- L’option B :Si vous payez 5,00 $ de plus que le paiement minimum requis de 30$ à chaque mois, vous rembourserez votre solde de carte de crédit 4 années et 5 mois plus tôt à comparer à l’Option A, et vous épargnerez 379,61 $ en frais d’intérêt;

- L’option C :Si vous payez 50,00 $ à chaque mois au lieu de seulement faire le paiement minimum requis (30$/mois), vous rembourserez votre solde de carte de crédit 8 années et 10 mois plus tôt à comparer à l’Option A, et vous épargnerez 763,99 $ en frais d’intérêt.

Maintenant, vous êtes en mesure d’estimer la différence entre le fait de vous payer en premier, si vous placez votre première paye de 1000$ dans un compte d’épargne qui vous rapporte 3% par année, soit 30$ en gain d’intérêt par année, et ce, au lieu de payer complètement le solde de 1000$ de votre carte de crédit. En effet, après une période de 11 ans, votre placement de 1000$ va vous généré près de 275% moins d’intérêt que les frais d’intérêt que vous avez payé en effectuant seulement le paiement minimum requis de 30$ à chaque mois sur l’ensemble des soldes de votre carte de crédit. Donc, au bout de 11 ans, en respectant le vieil adage de «vous payez en premier»… c’est garanti que vous serez plus pauvre!… avec ce régime d’appauvrissement… De ce fait, en décidant de faire fructifier votre 1000$ dans votre compte d’épargne à 3%, et simultanément, en choisissant de faire seulement le paiement minimum requis de votre carte de crédit…vous avez perdu une belle chance de vous enrichir…Puisque…vous êtes davantage dans le rouge, car le différentiel de votre investissement entre vos intérêts gagnés (330$) et vos frais d’intérêts (990.60$) est négatif de 660.60$. Par conséquent, si vous vous payez en deuxième, c’est à dire si vous payez la totalité du solde de votre carte de crédit ou si vous payez une grosse somme à chaque mois au lieu de faire le paiement minimum requis (30$/mois), vous rembourserez plus rapidement et plus tôt votre solde de carte de crédit…Et ça…c’est beaucoup plus rentable que de faire fructifier votre argent dans un compte d’épargne. C’est un enrichissement qui passe par la planification de l’épargne indirect.

En gros, si vous avez un solde sur votre carte de crédit, investissez votre énergie dans sa destruction….Et…La pensée magique de trouver un bon placement à 20% n’est pas une solution efficace, car un tel rendement est difficilement réalisable et très risqué pour rien…SURTOUT…En considérant, les impôts à payer sur les revenus de placement, il faudrait théoriquement trouver un placement supérieur à 20% pour que le différentiel en vaille la peine…Oubliez ça!…pour l’instant… Et remboursez vos cartes de crédit en premier! Pour y arriver, vous pouvez utiliser la calculatrice de paiements de carte de crédit à (http://itools-ioutils.fcac-acfc.gc.ca/BC-CB/NetInc-RevNet-fra.aspx), afin de savoir combien d’argent vous pouvez épargner, en faisant un investissement sûr, pour payer le solde de votre carte de crédit.

En terminant, si vous êtes surendetté, nous vous invitons à lire certains de nos articles à propos de la gestion de vos dettes et du crédit, sur note site Web labourseplus.com. Aussi, si vous le voulez, nous disposons d’un réseau d’entraide et de soutien prêt à répondre à vos questions, à vous offrir des conseils, afin de vous encourager à passer à travers…